Das Gesetz über das Aufspüren von Gewinnen aus schweren Straftaten (Geldwäschegesetz – GwG) soll eine umfassende, nachhaltige und effektive Bekämpfung von Geldwäsche und Terrorismusfinanzierung gewährleisten. Die Pflichten nach dem GwG sollen dazu beitragen, das Einschleusen illegal erwirtschafteten Geldes in den legalen Wirtschaftskreislauf zu erschweren. Zudem sollen die Unternehmen, denen Pflichten nach dem GwG auferlegt werden, vor dem Missbrauch durch Dritte zum Zwecke der Geldwäsche und Terrorismusfinanzierung geschützt werden.

Die Senatorin für Wirtschaft, Häfen und Transformation ist Fachaufsichtsbehörde für die Umsetzung des GwG im überwiegenden Teil des Nichtfinanzsektors im Land Bremen (vgl. § 50 Nummer 9 GwG i. V. m. § 1 Absatz 2 der Bekanntmachung über die nach dem Geldwäschegesetz zuständigen Behörden). Zudem ist sie zuständige Aufsichtsbehörde für die Umsetzung des GwG in der Stadtgemeinde Bremen (vgl. § 50 Nummer 9 GwG i. V. m. § 1 Absatz 1 der Bekanntmachung über die nach dem Geldwäschegesetz zuständigen Behörden).

Die Anti-Money Laundering Authority (AMLA) hat am 09. Februar 2026 die öffentliche Konsultation der Privatwirtschaft zu drei technischen Regulierungsstandards (RTS) eingeleitet. Bei den technischen Regulierungsstandards handelt es sich um sog. Level-2-Rechtsakte auf europäischer Ebene. Sie konkretisieren u. a. die Vorgaben der neuen EU-Geldwäscheverordnung (Verordnung (EU) 2024/1624), die am 10. Juli 2027 in Kraft tritt und die Bekämpfung von Geldwäsche sowie Terrorismusfinanzierung in der Europäischen Union vereinheitlicht.

Die Konsultation richtet sich insbesondere an nach dem Geldwäschegesetz verpflichtete Unternehmen und sonstige betroffene Marktteilnehmer. Ziel ist es, Rückmeldungen zu den vorgesehenen technischen Standards einzuholen und praktische Erfahrungen aus der Umsetzungspraxis in die weitere Ausgestaltung einzubeziehen.

Die Konsultation umfasst die Entwürfe technischer Regulierungsstandards zu folgenden Themen:

Die Konsultation der RTS „CDD“ sowie „Thresholds“ umfasst einen Zeitraum von drei Monaten, die Konsultation des RTS „Sanctions“ einen Zeitraum von einem Monat.

Die Konsultationsunterlagen sowie nähere Informationen zu Fristen und Beteiligungsmöglichkeiten finden Sie unter folgendem Link:

https://www.amla.europa.eu/policy/public-consultations_en

Wir empfehlen allen Verpflichteten im Nichtfinanzsektor, die Unterlagen zu prüfen und sich bei Bedarf an der Konsultation zu beteiligen.

Der Begriff der „Geldwäsche“ ist nicht legal definiert.

Grundsätzlich kann unter dem Begriff „Geldwäsche“ der Prozess verstanden werden, dessen Ziel es ist, Gelder aus illegaler Herkunft (z.B. aus dem Drogen- oder Waffenhandel) mit dem Ziel, die wahre Herkunft des Geldes zu verschleiern, unerkannt in den Wirtschaftskreislauf einzuschleusen.

Der deutsche Gesetzgeber hat den Straftatbestand der Geldwäsche in § 261 Absatz 1 Satz 1 und Absatz 2 des Strafgesetzbuches wie folgt definiert:

„(1) Wer einen Gegenstand, der aus einer rechtswidrigen Tat herrührt,

wird mit Freiheitsstrafe bis zu fünf Jahren oder mit Geldstrafe bestraft. […]

(2) Ebenso wird bestraft, wer Tatsachen, die für das Auffinden, die Einziehung oder die Ermittlung der Herkunft eines Gegenstands nach Absatz 1 von Bedeutung sein können, verheimlicht oder verschleiert.“

Am 1. Januar 2020 ist das aufgrund der Fünften EU-Geldwäscherichtlinie novellierte Geldwäschegesetz in Kraft getreten. Es wurde mit dem Ziel, das Rahmenwerk für die Bekämpfung von Geldwäsche und Terrorismusfinanzierung weiter zu stärken, um wichtige Regelungen ergänzt.

Mit dem neuen Geldwäschegesetz wurde u. a. folgende Änderungen umgesetzt:

Mit der Fassung des GwG vom 23. Juni 2017 wurde in § 18 GwG die Verpflichtung zur Einrichtung eines Transparenzregisters aufgenommen. Das Transparenzregister ist ein elektronisches Register, das Auskunft über die wirtschaftlich Berechtigten von Unternehmen geben soll. Das seit dem 27.12.2017 gestaffelt einsehbare, zentrale Transparenzregister ist als ein sogenanntes Auffangregister konzipiert. Über das Transparenzregister müssen Gesellschaften oder sonstige juristische Personen Angaben zum wirtschaftlichen Eigentümer machen, sofern sich diese Angaben nicht bereits aus Eintragungen und Dokumenten aus bestimmten anderen öffentlichen Registern (bspw. dem Handelsregister) ergeben und diese elektronisch abrufbar sind. Mit dem Transparenzregister soll die Verschleierung illegaler Vermögenswerte mithilfe komplexer Firmenkonstruktionen verhindert werden.

Im Transparenzregister sollen die wirtschaftlich Berechtigten von im GwG näher bezeichneten Gesellschaften und Vereinigungen erfasst werden. Hierzu gehören unter anderem juristische Personen des Privatrechts und eingetragene Personengesellschaften (vgl. § 20 Absatz 1 GwG).

Weitere Informationen zu den Eintragungspflichten und den Möglichkeiten zur Einsichtnahme finden Sie unter folgendem Link: Eintragungspflichten und den Möglichkeiten zur Einsichtnahme

Der Kreis der nach dem GwG betroffenen Personen und Unternehmen ist groß. Eine genaue und abschließende Aufzählung findet sich in § 2 Absatz 1 GwG. Bei den unter der Aufsicht der Senatorin für Wirtschaft, Häfen und Transformation stehenden Verpflichteten im Nichtfinanzsektor handelt es sich um Personen und Unternehmen folgender Berufsgruppen, die in der Stadtgemeinde Bremen tätig sind:

Güterhändler, Kunstvermittler und Kunstlagerhalter, soweit die Lagerhaltung in einem Zollfreigebiet erfolgt (§ 2 Absatz 1 Nummer 16 GwG)

Güterhändler sind Personen, die gewerblich Güter veräußern. Unerheblich ist dabei, in wessen Namen oder auf wessen Rechnung sie tätig sind (vgl. § 1 Absatz 9 GwG).;

Kunstvermittler ist nach § 1 Absatz 23 derjenige, der gewerblich den Abschluss von Kaufverträgen über Kunstgegenstände vermittelt.

Kunstlagerhalter ist, wer gewerblich Kunstgegenstände lagert (§ 1 Absatz 23 GwG). Kunstlagerhalter sind jedoch nur dann Verpflichtete nach dem GwG, wenn die Lagerhaltung in Zollfreigebieten i. S. v. Artikeln 243 ff. des Unionszollkodexes erfolgt. Um ein derartiges Zollfreigebiet handelt es sich bei dem Freihafen Bremerhaven.

Finanzunternehmen (§ 2 Absatz 1 Nummer 6 GwG)

Finanzunternehmen i. S. d. GwG sind Unternehmen die eine oder mehrere der in § 1 Absatz 24 GwG genannten Geschäftstätigkeiten als Haupttätigkeit ausüben.

Ergibt sich die Verpflichteteneigenschaft bereits aus § 2 Absatz 1 Nummern 1 bis 5, 7, 9, 10, 12 oder 13 GwG, handelt es sich nicht um ein Finanzunternehmen i. S. d. GwG und es besteht eine andere aufsichtsrechtliche Zuständigkeit.

§ 1 Absatz 24 Satz 2 GwG stellt zudem klar, dass Holdinggesellschaften, die ausschließlich Beteiligungen an Unternehmen außerhalb des Kreditinstituts-, Finanzinstituts- und Versicherungssektors halten und die nicht über die mit der Verwaltung des Beteiligungsbesitzes verbundenen Aufgaben hinaus unternehmerisch tätig sind, keine Finanzunternehmen i. S. d. GwG sind.

Versicherungsvermittler nach § 59 des Versicherungsvertragsgesetzes (§ 2 Absatz 1 Nummer 8 GwG)

Versicherungsvermittler sind Verpflichtete nach dem GwG soweit sie bestimmte, in § 2 Absatz 1 Nummer 7 GwG aufgeführte Versicherungsprodukte vermitteln. Hierzu zählen etwa Kapitallebensversicherungen.

Eine Ausnahme bilden diejenigen Versicherungsvermittler, die nach § 34d Absatz 6 oder Absatz 7 Nummer 1 der Gewerbeordnung von der Erlaubnispflicht befreit sind.

Immobilienmakler (§ 2 Absatz 1 Nummer 14 GwG)

Immobilienmakler i. S. d. GwG sind Personen die gewerblich den Abschluss von Kauf-, Pacht- oder Mietverträgen über Grundstücke, grundstücksgleiche Rechte, gewerbliche Räume oder Wohnräume vermitteln (§ 1 Absatz 11 GwG).

Dienstleister für Gesellschaften und Treuhandvermögen oder Treuhänder (§ 2 Absatz 1 Nummer 13 GwG)

Hierbei handelt es sich um natürliche oder juristische Personen, die als Dienstleister für Gesellschaften oder Treuhandvermögen oder als Treuhänder eine oder mehrere der in § 2 Absatz 1 Nummer 3 Buchstaben a – f GwG bezeichneten Dienstleistungen erbringen. Hierzu gehören etwa die Gründung von Vorratsgesellschaften oder das Bereitstellen eines Sitzes, einer Geschäfts-, Verwaltungs- oder Postadresse.

Die nachfolgende Tabelle gibt einen Überblick über die Einteilung von Verpflichteten im Nichtfinanzsektor sowie die jeweils zuständige Aufsichtsbehörde.

| Verpflichtete nach § 2 Absatz 1 GwG | Aufsichtsbehörde nach § 50 GwG |

|---|---|

| Finanzunternehmen, § 2 Absatz 1 Nummer 6 GwG | In der Stadtgemeinde Bremen die Senatorin für Wirtschaft, Häfen und Transformation; in Bremerhaven die Ortspolizeibehörde |

| Versicherungsvermittler/innen, § 2 Absatz 1 Nummer 8 GwG | In der Stadtgemeinde Bremen die Senatorin für Wirtschaft, Häfen und Transformation; in Bremerhaven die Ortspolizeibehörde |

| Rechtsanwältinnen, Rechtsanwälte und Kammerrechtsbeistände, § 2 Absatz 1 Nummer 10 GwG | Die Hanseatische Rechtsanwaltskammer Bremen |

| Patentanwältinnen und Patentanwälte, § 2 Absatz 1 Nummer 10 GwG | Die Patentanwaltskammer München |

| Notare, § 2 Absatz 1 Nummer 10 GwG | Der Präsident des Landgerichts Bremen |

| Nicht verkammerte Rechtsbeistände und registrierte Personen i.S.d., im Sinne des § 10 Rechtsdienstleistungsgesetzes | Das Bundesamt für Justiz |

| Wirtschaftsprüfer und vereidigte Buchprüfer. § 2 Absatz 1 Nummer 12 GwG | Die Wirtschaftsprüferkammer |

| Steuerberater, § 2 Absatz 1 Nummer 12 GwG | Die Hanseatische Steuerberaterkammer Bremen |

| Lohnsteuerhilfevereine, §2 Absatz 1 Nummer 12 GwG i.V.m. §4 Nummer 11 StBerG | Das Finanzamt Bremen |

| Dienstleister für Gesellschaften und Treuhandvermögen oder Treuhänder | In der Stadtgemeinde Bremen die Senatorin für Wirtschaft, Häfen und Transformation; in Bremerhaven die Ortspolizeibehörde |

| Immobilienmakler, § 2 Absatz 1 Nummer 14 GwG | In der Stadtgemeinde Bremen die Senatorin für Wirtschaft, Häfen und Transformation; in Bremerhaven die Ortspolizeibehörde |

| Veranstalter und Vermittler von Glücksspielen, § 2 Absatz 1 Nummer 15 GwG | Der Senator für Inneres und Sport |

| Güterhändler, Kunstvermittler und Kunstlagerhalter, soweit die Lagerhaltung in Zollfreigebieten erfolgt, § 2 Absatz 1 Nummer 16 GwG | In der Stadtgemeinde Bremen die Senatorin für Wirtschaft, Häfen und Transformation; in Bremerhaven die Ortspolizeibehörde |

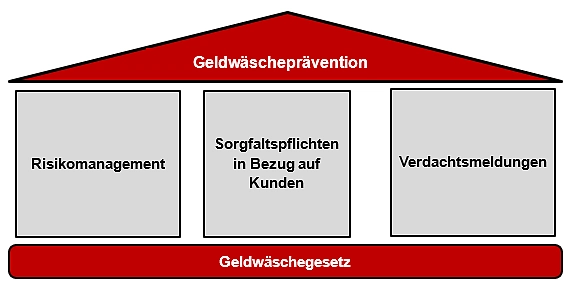

Gehören Sie zu einer der betroffenen Personen- oder Berufsgruppen, sind Sie Verpflichteter nach dem GwG und Ihnen obliegen verschiedene Aufgaben, um Geldwäsche und Terrorismusfinanzierung zu verhindern. Ihre Pflichten stützen sich auf drei Säulen.

Nicht alle Unternehmen brauchen die gleiche Risikovorsorge, um sich vor Geldwäsche und Terrorismusfinanzierung zu schützen. Darum richten sich die gesetzlichen Anforderungen an den jeweiligen Gefahren aus.

Bei einem höheren Geldwäscherisiko sind die Anforderungen an das Risikomanagement höher, bei niedrigerem Risiko geringer.

Der Gesetzgeber verlangt von den nach dem GwG verpflichteten Personen und Unternehmen ein Risikomanagement, das aus zwei Teilen besteht: Einer von ihnen vorzunehmenden Risikoanalyse und hierauf aufbauend den individuellen, internen Sicherungsmaßnahmen gegen Geldwäsche und Terrorismusfinanzierung.

Grundsätzlich gilt: Nur, wenn Sie die Ihnen drohenden Risiken kennen, können Sie Ihr Unternehmen wirksam dagegen schützen.

Die Verantwortung für das Risikomanagement trägt ein Mitglied der Leitungsebene Ihres Unternehmens, das ausdrücklich zu benennen ist. Diese Person muss sowohl die Risikoanalyse als auch Ihre internen Sicherungsmaßnahmen genehmigen.

Risikomanagement = Risikoanalyse + Interne Sicherungsmaßnahmen

Leitungsaufgabe!

Für Unternehmensgruppen gelten besondere Vorschriften, u. a. muss das Mutterunternehmen die Risikoanalyse für die gesamte Gruppe, das heißt für alle gruppenangehörigen Unternehmen, Zweigstellen und -niederlassungen durchführen. Interne Sicherungsmaßnahmen müssen gruppenweit einheitlich sein, der Geldwäschebeauftragte muss eine gruppenweite Strategie zur Verhinderung von Geldwäsche erstellen und der Informationsaustausch innerhalb der Gruppe muss sichergestellt sein.

Für bestimmte Verpflichtetengruppen gelten die nachfolgend aufgeführten Schwellenwerte. Ein Risikomanagement muss nur dann eingerichtet werden, wenn im Rahmen der Geschäftstätigkeit der Schwellenwert erreicht bzw. überschritten wird:

Immobilienmakler benötigen dann ein Risikomanagement, wenn sie

Bitte beachten Sie: Die Pflicht zur Einrichtung eines Risikomanagements gilt grundsätzlich bereits ab einem die o.g. Schwellenwerte erreichenden Geschäft und auch bei aufgesplitteten Zahlungen im Rahmen einer Transaktion, die zusammen den betreffenden Schwellenwert erreichen! Nähre Informationen hierzu entnehmen Sie bitte den unter „Weitere Informationen“ verlinkten Auslegungs- und Anwendungshinweisen der Länder.

Unabhängig davon werden Sorgfaltspflichten bei Transaktionen ab 15.000 EUR oder mehr von Gelegenheitskunden, die nicht bereits aufgrund einer bestehenden Geschäftsbeziehung geldwäscherechtlich identifiziert sind oder, wenn Tatsachen für einen Verdacht der Geldwäsche oder Terrorismusfinanzierung sprechen oder wenn Zweifel an den aufgrund des Geldwäschegesetzes erhobenen Identitätsangaben bestehen (§ 10 Absatz 3 Nummern 2 bis 4 GwG) ausgelöst. Daneben ist die Pflicht zur Abgabe einer Verdachtsmeldung zu beachten.

Um eine Verletzung der eigenen Aufsichtspflicht im Unternehmen (§ 130 Ordnungswidrigkeitengesetz) zu vermeiden, müssen Sie Ihre Mitarbeiter über die Pflichten unterrichten und deren Einhaltung sicherstellen.

Grundvoraussetzung für eine angemessene Prävention ist, dass Sie sich in Ihrem Unternehmen zunächst über Ihr individuelles Risiko Klarheit verschaffen, indem Sie eine sorgfältige, vollständige und zweckmäßige Risikoanalyse erstellen, dokumentieren, regelmäßig prüfen und ggf. aktualisieren.

Kunden-/ Produkt-/ Dienstleistungs-/ Transaktions-/ Vertriebskanalrisiken/

geografische Risiken = Risikofaktoren!

In Anlage 1 des GwG nennt der Gesetzgeber dazu Anzeichen und Faktoren für ein potenziell geringeres Risiko, in Anlage 2 für ein potenziell höheres Risiko. Die dort genannten Anzeichen müssen Sie bei Ihrer Risikoanalyse und bei den konkreten Sorgfaltspflichten beachten. Darüber hinaus enthält die nationale Risikoanalyse weitere Fallkonstellationen, die Ihnen helfen, Ihr Risiko vor Geschäftsabschlüssen und Transaktionen besser einzuschätzen und die Sie bei der Erstellung Ihrer Risikoanalyse heranziehen müssen.

Die Aufsichtsbehörde kann jederzeit von Ihnen verlangen, die aktuelle Risikoanalyse vorzulegen. Unter engen Voraussetzungen können Sie bei der Aufsichtsbehörde den Antrag stellen, von der Pflicht befreit zu werden, die Risikoanalyse zu dokumentieren.

Abgeleitet aus Ihrer Risikoanalyse müssen Sie – bezogen auf Ihr Geschäft und auf Ihre Kunden – organisatorische Maßnahmen schaffen, um angemessen auf die festgestellten Gefahren reagieren zu können. Die Maßnahmen müssen der jeweiligen Risikosituation entsprechen und diese hinreichend abdecken.

1. Interne Grundsätze, Verfahren und Kontrollen

Legen Sie genau fest, wer in Ihrem Unternehmen wann und wie die Vorgaben des Geldwäschegesetzes zu erfüllen hat. Geben Sie konkrete Handlungsanweisungen!

2. Geldwäschebeauftragte und Stellvertretende

Hinsichtlich der Bestellung von Geldwäschebeauftragten gilt es zu unterscheiden:

Die nach dem GwG verpflichteten Finanzunternehmen haben eine dafür qualifizierte zuverlässige Person als Geldwäschebeauftragten auf Führungsebene und eine Stellvertretung zu bestellen und der Aufsichtsbehörde vorab anzuzeigen.

Für alle übrigen Verpflichteten, die unter die Aufsicht der Länder fallen, kann die Aufsichtsbehörde die Bestellung von Geldwäschebeauftragten anordnen, wenn sie es für risikoangemessen hält. Für Güterhändler, die im Bereich hochwertiger Güter tätig sind, sieht das GwG vor, dass die Pflicht zur Bestellung eines Geldwäschebeauftragten in der Regel behördlich angeordnet werden soll. Für die Stadtgemeinde Bremen liegt eine entsprechende Allgemeinverfügung vor, die auf dieser Seite unter „Allgemeinverfügung Geldwäschebeauftragte“ abgerufen werden kann.

3. Unterrichtung der Mitarbeitenden

Alle Personen, die in Ihrem Unternehmen mit geldwäscherelevanten Geschäftsvorfällen in Kontakt kommen können, müssen neben den Pflichten des Geldwäschegesetzes und sonstigen Vorschriften (unter anderem Datenschutzbestimmungen, siehe § 11a GwG) auch die gängigen Typologien und Methoden der Geldwäsche und Terrorismusfinanzierung kennen und über Änderungen laufend informiert werden.

Tipp: Dokumentieren Sie, wen Sie wann, wie und mit welchen Inhalten unterrichtet haben.

4. Zuverlässigkeitsüberprüfung der Mitarbeitenden

Mitarbeitende, die mit geldwäscherelevanten Sachverhalten befasst sind, müssen Sie in geeigneter Weise auf ihre Zuverlässigkeit überprüfen. Hält sich Ihr Personal an das Geldwäschegesetz und Ihre internen Vorschriften? Werden Verdachtsfälle gemeldet? Beteiligt sich Ihr Personal an zweifelhaften Geschäften? Überprüfen Sie dies insbesondere durch Personalkontroll- oder Beurteilungssysteme.

5. Auslagerung interner Sicherungsmaßnahmen („Outsourcing“)

Unter bestimmten, in § 6 Absatz 7 GwG genannten Voraussetzungen ist eine vertragliche Auslagerung auf einen Dritten (Dienstleister) möglich. Den Dritten müssen Sie mit Sorgfalt auswählen. Die Auslagerung müssen Sie Ihrer Aufsichtsbehörde vorab anzeigen. In der Anzeige sind die vertraglichen Vereinbarungen darzulegen. Die Verantwortung für die Sicherungsmaßnahmen und deren Durchführung bleibt stets bei Ihnen als Verpflichtetem.

Beachten Sie: Die Aufsichtsbehörde kann anordnen, dass Sie die für Ihr Unternehmen erforderlichen internen Sicherungsmaßnahmen schaffen!

Ziel des Geldwäschegesetzes ist es zu verhindern, dass Unternehmen zur Begehung krimineller Handlungen missbraucht werden, um illegal erworbene Gewinne aus schweren Straftaten in den legalen Wirtschaftskreislauf einzuführen. Um dieses Ziel zu erreichen, müssen die Verpflichteten gegenüber ihren Kunden bestimmte Sorgfaltspflichten einhalten.

Die allgemeinen kundenbezogenen Sorgfaltspflichten (§ 10 Absatz 1 GwG) umfassen im Einzelnen:

die Abklärung, ob ein wirtschaftlich Berechtigter existiert und gegebenenfalls dessen Identifizierung sowie Überprüfung der erhobenen Angaben, einschließlich Ermittlung der Eigentums- und Kontrollstruktur, falls der Vertragspartner keine natürliche Person ist,

die Abklärung des Geschäftszwecks, soweit nicht offensichtlich,

die Abklärung, ob es sich bei dem Vertragspartner oder dem wirtschaftlich Berechtigten um eine politisch exponierte Person (PeP), um ein Familienmitglied oder um eine bekanntermaßen nahestehende Person handelt

sowie

Die erstmalige Abklärung der Identität eines Vertragspartners, der Vertragsparteien des vermittelten Rechtsgeschäftes (bei Immobilienmaklern), der auftretenden Person/en und seiner wirtschaftlich Berechtigten lässt den Verpflichteten einen ersten Eindruck und erste Daten eines Kunden gewinnen. Das vereinbarte oder erkennbare Geschäftsverhalten verdichtet sich in der Zusammenschau zu einem Kundenprofil. Die Beobachtung der möglichen Veränderungen durch kontinuierliche Überwachung im Fall des Bestehens einer Geschäftsbeziehung von gewisser Dauer kann ermöglichen, Risikofaktoren zu erkennen, die im Zeitpunkt der erstmaligen Durchführung der allgemeinen Sorgfaltspflichten noch gar nicht existierten oder noch nicht erkennbar waren.

Abweichungen und Ergänzungen bestehen dann, wenn vereinfachte Sorgfaltspflichten angewendet werden können oder verstärkte Sorgfaltspflichten notwendig sind.

Weitere Informationen zu den Sorgfaltspflichten im Allgemeinen sowie zu den Voraussetzungen zur Anwendung vereinfachterer oder verstärkter Sorgfaltspflichten finden Sie in den unter „Formulare und Merkblätter“ verlinkten Auslegungs- und Anwendungshinweisen der Länder.

Die Verdachtsfälle und Meldepflichten sind in den §§ 43 ff. GwG geregelt. Meldepflichten sind insbesondere dann gegeben, wenn Tatsachen vorliegen, die darauf hindeuten, dass Vermögenswerte aus krimineller Herkunft stammen, ein Zusammenhang mit Terrorismusfinanzierung besteht, oder ein Vertragspartner wirtschaftlich berechtigte Personen nicht offenlegt. Die Meldepflicht besteht unabhängig von der Höhe des Geschäfts und der Zahlungsart. Die Sachverhalte sind unverzüglich der „Zentralstelle für Finanztransaktionsuntersuchungen (sog. Financial Intelligence Unit - FIU) zu melden, die unter dem Dach der Generalzolldirektion agiert.

Seit dem 1. Februar 2018 sind Verdachtsmeldungen gem. § 45 Absatz 1 Satz 1 GwG grundsätzlich elektronisch zu übermitteln. Die FIU stellt den Verpflichteten die von dem UN-OICT (United Nations - Department of Management, Office of Information and Communications Technology) entwickelte Webanwendung "goAML" als Meldeportal zur Verfügung. Weitere Informationen zur Software goAML finden Sie auf der Internetseite der FIU.

Für Verpflichtete nach § 2 Absatz 1 GwG besteht insoweit - unabhängig von der Abgabe einer Verdachtsmeldung - spätestens seit dem 1. Januar 2024 eine Registrierungspflicht im elektronischen Meldeportal "goAML Web" der Zentralstelle für Finanztransaktionsuntersuchungen - FIU. Eine Ausnahme gilt in diesem Zusammenhang für Güterhändler, die nicht mit Kunst, Schmuck, Uhren, Edelmetall, Edelsteinen, Kraftfahrzeugen, Schiffen, Motorbooten oder Luftfahrzeugen handeln. Für diese besteht die Pflicht zur Registrierung erst ab dem 1. Januar 2027.

Nähere Informationen zur Registrierung im elektronischen Meldeportal „goAML Web“ finden Sie auf der Internetseite der FIU.

Eine entgegen der Form des § 45 Absatz 1 Satz 1 GwG erstattete Meldung ist bis auf weiteres ab einer zweistündigen Störung der elektronischen Übermittlung einer Verdachtsmeldung sowie bei einer Erstmeldung möglich. In diesen Fällen ist die Abgabe auf dem amtlichen Formular per Fax zulässig. Aus Gründen der Nachvollziehbarkeit ist eine knappe Darlegung der Tatsachen notwendig, aus denen sich die Erforderlichkeit der Faxübermittlung ergibt.

Das vollständig ausgefüllte Formular ist per Fax an die Nummer

+49 (0) 228 303-98551

zu senden.

Sollte auch dies nicht möglich sein, kann eine Übermittlung per Briefpost an die Adresse:

Generalzolldirektion

Financial Intelligence Unit (FIU)

Postfach 85 05 55

51030 Köln

erfolgen.

Das amtliche Meldeformular mit dazugehörigem Merkblatt ist über den Formularkatalog der FIU im Internet abrufbar.

Unbenommen bleibt es den Verpflichteten, zudem eine Strafanzeige nach § 158 der Strafprozessordnung zu stellen.

Hier finden Sie Formulare zum Zwecke der Befüllung im Rahmen der Prüfung durch die Aufsichtsbehörde sowie zur Nutzung im Rahmen der Erfüllung Ihrer Sorgfaltspflichten:

Die gemeinsamen Auslegungs- und Anwendungshinweise der Länder der Bundesrepublik Deutschland (Stand: 18.06.2025) finden Sie unter folgendem Link: Auslegungs- und Anwendungshinweise der Länder der BRD (pdf, 975.2 KB)

Die Aufsichtsbehörden der Aufsichtsbehörden der Länder im Bereich der Geldwäscheprävention im Nichtfinanzsektor haben die folgenden bundeseinheitlichen Merkblätter veröffentlicht:

Im Folgenden finden Sie weitere im Bereich Geldwäscheprävention relevante Dokumente und Verlinkungen:

Konkrete Hinweise sind wichtig und können helfen, Verstößen gegen das Geldwäschegesetz nachzugehen. Sie können mit Ihren Hinweisen dazu beitragen, dass das Fehlverhalten Einzelner aufgedeckt und negative Folgen dieses Fehlverhaltens eingedämmt bzw. korrigiert werden. Das Hinweisgebersystem gem. § 53 GwG bietet die Möglichkeit, die Senatorin für Wirtschaft, Häfen und Transformation über potentielle oder tatsächliche Verstöße gegen das Geldwäschegesetz, auf Wunsch selbstverständlich auch anonym, zu informieren.

Die Mitteilung kann je nach Ihren Bedürfnissen über den nachfolgend verlinkten Onlinedienst „Hinweise auf Verstöße gegen das Geldwäschegesetz“, per Briefpost, kurzfristig eingerichteter E-Mail-Adresse mit sofortiger Löschung oder aber auch über eine Anwältin bzw. einen Anwalt übersendet werden.

Nähere Informationen zum Hinweisgebersystem finden Sie unter folgendem Link: Hinweisgebersystem.

Unter folgendem Link gelangen Sie direkt zur Meldung von Hinweisen über den Onlinedienst Onlinedienst.

„Nach § 57 Absatz 1 Satz 1 Geldwäschegesetz hat die Senatorin für Wirtschaft, Häfen und Transformation als zuständige Aufsichtsbehörde in der Stadtgemeinde Bremen bestandskräftige Maßnahmen und unanfechtbare Bußgeldentscheidungen nach Unterrichtung des Betroffenen auf ihrer Internetseite bekannt zu machen. Die Publizierung der Maßnahmen kann gem. § 57 Absatz 2 und 3 Geldwäschegesetz auch teilanonymisiert erfolgen bzw. kann von dieser in Einzelfällen gänzlich abgesehen werden.“

| Laufende Nummer | Bestands- bzw. rechtskräftig seit | Art der Maßnahme | Art und Charakter des Verstoßes | Sektor |

|---|---|---|---|---|

| 1 | 15.11.2022 | Bußgeldbescheid i.H.v. 1.750€ | Verstoß gegen Mitwirkungspflichten | Immobilienmakler |

| 2 | 25.02.2023 | Bußgeldbescheid i.H.v. 1.750€ | Verstoß gegen Mitwirkungspflichten | Immobilienmakler |

| 3 | 08.04.2023 | Bußgeldbescheid i.H.v. 875€ | Verstoß gegen Mitwirkungspflichten | Immobilienmakler |

| 4 | 08.09.2023 | Bußgeldbescheid i.H.v. 11.947,25€ | Verstoß gegen Sorgfaltspflichten | Güterhändler |

| 5 | 05.01.2024 | Bußgeldbescheid i.H.v. 1.750€ | Verstoß gegen Mitwirkungspflichten | Güterhändler |